Impian bagi setiap orang yang bisa menyatukan sebuah hubungan dengan ikatan suci, bahkan banyak orang juga yang merayakannya dengan pesta besar-besaran. Baik itu permintaan kedua mempelai, tradisi dari keduanya atau ingin terlihat mewah dimata teman-teman dan juga keluarga besar. Sebenarnya itu adalah menjadi hak setiap orang asal jangan berhutang dan pinjam orang tua uangnya. Namun dibaik kemewahan dan kemegahan pesta pernikahan ada yang lebih penting setelahnya. Pernahkah anda berpikir pesta pernikahan hanya diadakan 1 atau 2 hari saja, lalu setelah pernikahan berpikir tidak akan tinggal dimana dan sudahkah memiiki tempat tinggal yang tetap?

Berarti bisa disimpulkan resepsi boleh mewah namun tempat tinggal juga perlu. Karena bisa tinggal di rumah sendiri dan membangun keluarga bersama pasangan adalah impian yang harusnya di dimiliki setiap orang. Jangan punya mindset “aah nanti juga kan bisa ngumpuli duit dulu”.

Kalo masih berpikir seperti itu, uang yang anda kumpulkan akan sulit dicapai karena harga rumah semakin tahun terasa mahal. Bahkan bisa jadi impian memiliki rumah setelah 3 tahun pernikahan bisa saja molor sampai 6 tahun atau lebih.

Namun tidak perlu berkecil hati ada beberapa cara ampuh yang bisa anda lakukan agar impian untuk memiliki rumah segera terwujud. Sebelumnya anda harus memiliki perencanaan keuangan untuk memiliki rumah.

Jika anda sudah menjalin hubungan cukup lama dan berencana ke arah yang lebih serius. Dan kedua pasangan sudah memiiki niat akan menikah sekitar 3 tahun lagi, maka sambil menunggu ke hari jadi anda beserta pasangan anda menyisihkan 30%-40% gaji untuk ditabung.

Jika gaji yang anda terima saat ini sebesar 3,6 juta, maka setap bulan anda menyisihkansekitar 1.100.000 dalam tabungan sehingga dalam 3 tahun uang anda mencapai 39.600.000 dan jika digabung dengan pasangan anda nilainya bisa dua kali lipat sebesar Rp. 79.200.000. Maka tentu saja dengan uang sebesar itu anda bisa gunakan untuk membayar uang muka rumah.

Jika saat ini anda bekerja di perusahaan yang prestise dan stabil, biasanya akan memberikan karyawannya beberapa bonus. Misalnya saja bonus bulanan atau tahunan (bonus hari raya). Hal ini bisa menjadi tambahan untuk membayar uang muka rumah. Jadi jangan langsung gunakan uang itu untuk hal yang konsumtif. Bonus itu bisa anda alokasikan dalam bentuk investasi.

Semakin banyak uang yang anda terima dari perusahaan akan meringankan anda kedepannya dalam memiliki rumah impian.

Dengan menggunakan KPR bisa meringankan cicilan anda namun ada beberpa hal yang harus diperhatikan antara satu bank dengan bank lain diantaranya:

a. Besarnya plafon kredit

Cari informasi dana yang anda butuhkan untuk memudahkan anda memilih bank, serta berapa besarnya limit pinjaman atau plafon yang diberikan oleh bank.

Baca Juga : Suku Bunga Naik, Bagaimana Kinerja Reksadana?

b. Suku bunga

Jangan tergiur dengan suku bunga yang rendah, pastikan anda mengetahui cara perhitungan bunga sebelum memutuskan memilih KPR bank. Mintalah pihak bank menunjukkan simulasi tebel cicilan yang sesuai dengan kebutuhan dana sistem bunga yang digunakan bank.

Ada suku bungga tetap dan juga suku bunga mengambang. Dan ada baiknya anda memilih suku bunga efektif agar beban kreditnya semakin ringan.

c. Masa pinjaman KPR

Mayoritas bank akan memeberikan masa pinjaman selama15 tahun, dan ada juga yang 20 tahun. Sebaiknya anda meminjam dengan tenor yang tidak terlau lama, bisa dengan jangka waktu 5-8 tahun. Tetapi itu bisa anda sesuaikan dengan penghasilanmu.

d. Biaya pinalti pelunasan KPR

Hal yang sering anda lupa saat mengajukan KPR, yaitu menanyakan berapa besar biaya pinalti yang dikenakan apabila anda ingin melunasi sebagian dan seluruh pinjaman sebelum jangka waktu KPR berakhir. Apakah pemberi KPR mengizinkan pelunasan di awal jika memiliki dana lebih agar anda tidak kenakan biaya pinalti

Memiliki tempat tinggal setelah menikah tidak harus baru, bisa saja anda meilih rumah bekas. Karena rumah bekas akan mudah untuk dinegosiasikan. Yang terpenting adalah rumah bekas yang dibeli harus nyaman dan sesuai dengan kebutuhan. Jangan sampai anda membeli rumah bekas namun harus mengeluarkan banyak uang untuk merenovasinya.

Dan juga yang peru anda peratikan dokumen legal yang lengkap sepertiSurat Hak Milik (SHM), Izin Mendirikan Bangunan (IMB), dan sertifikat rumah beserta tanah tersebut.

Nah sebelumnya telah disebutkan cara pada point pertama yaitu menabung, namun ada alternative lainnya yang akan membantu anda mengumpulkan dana. Untuk persiaapan anda membeli rumah 3 tahun, untuk reksadana yang cocok adalah reksadana campuran. Reksadana campuran terdiri dari beberapa instrument investasi diantaranya ada saham, obligasi dan juga instrument pasar uang seperti deposito.

Baca Juga : Jangan Takut Investasi Karena Risikonya, Begini Cara Mengatasinya!

Salah satu contoh jenis reksadana campuran di Corfina Capital adalah Corfina Kombinasi Strategis dengan rata-rata imbal hasil per tahun 6.85%.

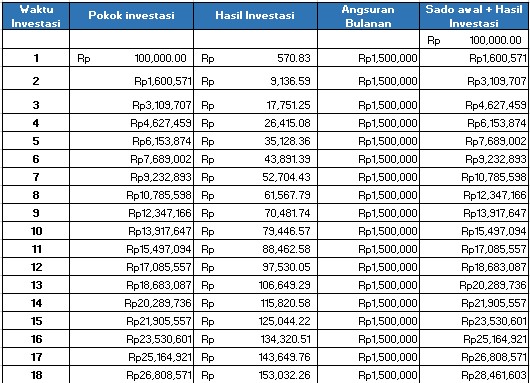

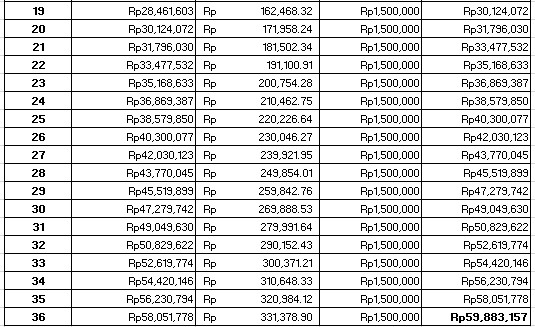

Misalnya saja uang muka yang dibutuhkan 60 juta maka uang yang harus dialokasikan setiap bulan sebesar Rp. 1.500.000.

id

id  en

en

ja

ja