Author : Yulia Andita

Memiliki hunian memang sebuah kebutuhan namun memliki hunina yang mewah adalah keinginan bagi setiap orang. Terutama generasi milenial yang memiliki penghaislan yang pas-pasan, terasa sangat sulit untuk bisa mendapatkan hunian sendiri. Generasi milenial dinilai tidak bisa membeli tempat tinggal karena pola hidup yang terkenal boros, ditambah dengan harga property yang terus naik setiap tahunnya. Selain itu kenaikan harga property tidak berbanding lurus dengan kenaikan upah. Berdasarkan data Indeks Harga Properti Residensial (IHPR) Bank Indonesia, dalam satu dekade kenaikan harga hunian mencapai 39,7 persen. Sedangkan keniakan upah karyawan bahkan tidak bisa mengalahkan nilai inflasi tahunan.

Tapi seharusnya permasalahan itu tidak membuat gen milenial menjadi mengurungkan niatnya untuk membeli rumah. Karena ada beberapa cara yang bisa dilakukan untuk membeli rumah. Apa cara yang terkenal bisa mengalahkan inflasi? Iyah pastinya adalah dengan berinvestasi reksadana. Kenapa reksadana?

Baca Juga : Pilih Investasi Emas atau Investasi Reksadana

Untuk kamu yang saat ini memiliki gaji UMR juga bisa mencoba cara di bawah ini,

Misalkan Niko adalah mahasiswa yang baru lulus kemudian bekerja di salah satu perusahaan swasta di daerah Jakarta. Penghasilan yang Niko terima setiap bulan sebesar Rp. 5.000.000 (atau Rp. 60.000.000 per tahun). Kenaikan gaji niko setiap tahun sebesar 10%. Niko memiliki keinginan untuk membeli rumah 5 tahun lagi di daerah depok seharga Rp. 350.000.000. Minimal down payment (DP) sebesar 15%-30% dari harga jualnya atau sebesar Rp. 105.000.000.

Niko saat ini sedang berusaha untuk bisa memenuhi uang mukanya selama 5 tahun. Diperkirakan harga jual rumah tersebut akan naik 10% per tahun. Langkah yang harus Niko rencanakan adalah 5 tahun pertama harus berinvestasi kemudian di tahun ke-6 harus mengangsur secara bulanan.

Cara menghitungnya :

Gaji Tahun ke- n : Gaji Tahun n-1 x (100%+10%)

Gaji Tahun ke-1 : Gaji saat ini x (100%+10%)

: Rp. 5.000.000 x 110%

: Rp. 5.500.000

Gaji Tahun ke-2 : Gaji Tahun 1 x (100%+10%)

: Rp. 5.500.000 x 110%

: Rp. 6.050.000

dan seterusnya…

Cara menghitungnya :

Harga Jual tahun ke- n : Harga Jual n-1 x (100%+10%)

Harga Jual tahun ke-1 : Harga Jual x (100%+10%)

: Rp. 350.000.000x 110%

: Rp. 385.000.000

Harga Jual tahun ke-2 : Harga Jual Tahun 1 x (100%+10%)

: Rp. 385.000.00 x 110%

: Rp. 423.500..000

dan seterusnya…..

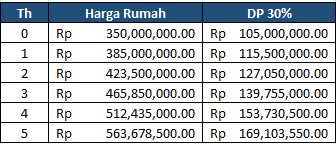

Harga Rumah Tahun ke-5 : Rp. 563.678.500

Uang Muka 30% : Rp. 169.103.550

Utang KPR 70% : Rp. 394.574.950

Untuk bisa mendapatkan DP sebesar itu mungkin tidak bisa Niko dapatkan dalam waktu beberapa bulan saja. Niko sudah menentukan waktu selama 5 tahun lagi. Sekarang tinggal menentukan jenis reksadana apa yang cocok?

Di reksadana itu terdapat jenis reksadana yaitu:

Maka dana yang harus Niko investasikan setiap bulan adalah:

Ternyata dana yang harus disiapkan atau diinvestasikan setiap bulan pada reksadana shaam akan lebih rendah. Jika Niko hanya menyimpan di Bank, maka Niko uang yang disisihkan kurang lebih sebesar Rp. 4.100.000 setiap bulan.

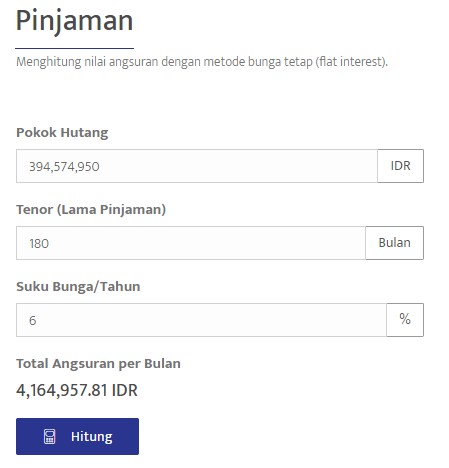

Cicilan rumah Niko sisa sekitar Rp. 394.574.950, setelah membayar DP nya. Niko berencana akan membayar cicilan selama 15 tahun maka uang yang harus dikeluarkan Niko dengan bunga KPR sebesar 6% adalah:

Berdasarkan perhitungan diatas, Niko dapat membeli rumah seharga Rp. 350.000.000 (harga saat ini) pada 5 tahun yang akan datang dengan asumsi sebagai berikut:

Niko berinvestasi di reksadana saham setiap bulan sebesar Rp. 2,335,106.26, selama 5 tahun

Dan cicilan kredit rumah setiap bulan selama 15 tahun sebesar Rp. 4,164,957.

id

id  en

en

ja

ja