Jika anda memiliki uang sebesar 10 Juta, apakah yang akan anda lakukan dengan uang itu? Wah pasti tangan akan gatel untuk belanjain sampai habis uangnya. Apalagi jarang megang uang sebanyak itu. Hal itu boleh saja dilakukan tetapi harus anda batasi jumlah uang yang dibelanjakan. Kalau berniat untuk belanja, ya sebisa mungkin untuk membeli barang-barang yang produktif dan juga bisa anda sisihkan untuk membeli produk investasi.

Nah sekarang jika ingin membeli produk investasi dan diberi pilihan. Mana yang anda pilih menginvestasikan di deposito atau di reksadana pendapatan tetap? Dari kedua produk tersebut mungkin lebih familiar deposito pastinya. Deposito ini lebih mudah dan memang memberikan hasil investasi yang bisa dibilang bebas risiko dibanding dengan reksadana pendapatan tetap. Namun tingkat pengembalian nya lebih besar reksadana pendapatan dibandingkan deposito. Reksadana pendapatan tetap mengalokasikan dananya di surat utang dengan jangka waktu minimal 1 tahun, bahkan di deposito juga. Karena ketentuan di reksadana pendapatan tetap memiliki kebijakan untuk mengalokasikan minimal 80% dana kelolaanya di surat utang dan sisanya dialokasikan di pasar uang.

Lalu bolehkah mengalokasikan 90% ke surat utang? Boleh

Bolehkah 75% dialokasikan ke surat utang dengan komposisi 75% dan 25% ke pasar uang? Tidak Boleh

Bolehkah 100% dialokasikan ke surat utang? Boleh

Baca Juga : Mau Investasi Reksadana? Wajib Tau Ini!

Bagaimana cara menghitung keutungan investasi di deposito dan reksadana pendapatan tetap?

Kentungan deposito sudah bisa diprediksi dari awal karena sebelumnya anda akan ditawarkan besaran bunga simpanannya. Bunga deposito biasanya mengikuti suku bunga acuan Bank Indonesia. Jika suku bunga Bank Indonesia naik maka suku bunga deposito juga akan naik, begitupun sebaliknya. Dana yang anda simpan dalam deposito tidak dapat dicairkan sebelum jatuh tempo. Jangka waktu deposito dari 1 bulan, 3 bulan, 6 bulan, dan 1 tahun.

Beginilah simulasi jika anda menginvestasikan 10 juta ke dalam deposito:

Simpanan pokok : Rp 10.000.000

Bunga tahunan : 5%

Jangka waktu : 1 tahun

Pajak : 20% per tahun*

Persentase pajak bila nilai tabungan/deposito diatas Rp. 7.500.000

Jumlah keuntungan yang diterima per tahun:

= (Simpanan Pokok x bunga simpanan

= Rp. 10.000.000 x 5%

= Rp. 500.000

= Rp 500.000 x (1-20%)

= Rp 400.000

Jadi jika anda menempatkan uang sebesar 10 juta selama 1 tahun kedalam deposito maka akan mendapatkan Rp. 400.000 atau meningkat 4% setelah pajak.

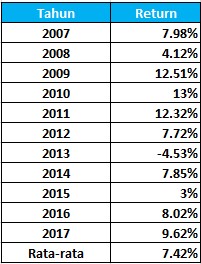

Rekam jejak dari kinerja reksadana pendapatan tetap selama 10 tahun terakhir memiliki rata-rata pengembalian sebesar 7.42%.

Simulasi perhitungan keuntungan dari investasi di reksadana pendapatan tetap:

Modal : Rp. 10.000.000

NAB/UP 23 Agustus 2017 : Rp. 1250

Total UP yang didapat : Rp 10.000.000/ Rp 1250

: 8000 Unit Penyertaan

Lalu dijual ketika nilai nya naik sebesar 7.42%

NAB/ UP setelah 1 tahun : Rp. 1340

Maka keuntungan yang didapat adalah

= ( NAB/UP 23 Agustus 2017 – NAB 23 Agustus 2018) x Total Unit Penyertaan

= (Rp. 1340 – Rp. 1250) x 8000

= Rp 724.000

Maka dapat disimpulkan bahwa berinvestasi dalam reksadana lebih menghasilkan pengembalian investasi yang lebih besar karena tidak dikenai pajak pada keuntungannya. Invetasi dlam reksadana pendpatan tetap lebih cocok jika dalam waktu 1-3 tahun sehingga akan menghasilkan keuntungan yang maksimal.

Saran dari kami adalah lebih baik anda memilih produk investasi yang sesuai dengan tujuan dan perencanaan keuangan anda. Karena dengan anda berinvestasi sesuai tujuan maka akan dengan mudah menentukan produk yang tepat.

id

id  en

en

ja

ja